从农药化工起家,到转型“农药化工+医药健康”双主业,再到如今跨界转型“农药化工+光伏新动力”双主业,“杀菌剂龙头”蓝丰生化(002513.SZ)两次转型似乎齐莫得达到预期效益。

8月5日晚,蓝丰生化表示了2024年半年报,公司已毕生意收入8.49亿元,同比增长61.26%;归母净利润-1.39亿元,同比下落52.05%;扣非归母净利润-1.20亿元,同比下落22.10%,亏蚀金额基本上落在了半年报事迹预报的测度值之内。

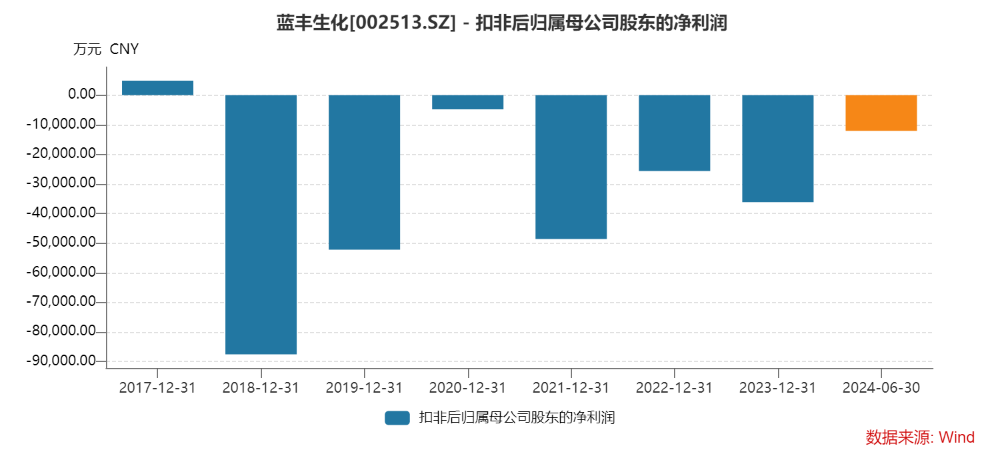

值得细心的是,2018年至2023年这六年本领,蓝丰生化的扣非归母净利润均为亏蚀景色。

8月6日上昼,时间周报记者给蓝丰生化证券部发去了采访邮件,截止发稿前卫未获得讲述。

光伏业务亏蚀不达预期

在2010年上市之初,蓝丰生化的主生意务只消“农药及缜密化工家具的坐蓐、研发、销售等”。

2015年,蓝丰生化完成收购陕西方舟制药有限公司(以下简称“方舟制药)”的紧要钞票重组事项,公司主生意务形成“医药健康+农药化工”双主业。

谁曾念念,五年之后,即2020年末,蓝丰生化又把方舟制药100%股权出售了,公司主生意务由“医药健康+农药化工”双主业回来为“农药化工家具的研发、坐蓐和销售业务”。

在初度转型失败后,2023年10月,蓝丰生化完成收购安徽旭合科技新动力有限公司(以下简称“旭合科技”)51%股权,公司主生意务由“农药化工”单主业改变为“农药化工+光伏新动力”双主业。

“持久看成心于进步公司的盈利智商,从而提高公司竞争力。”这是蓝丰生化跨界收购旭合科技51%股权时公告中的一句话,旭合科技的主生意务是光伏。

然则当今来看,旭合科技2024年上半年不仅没能进步蓝丰生化的盈利智商,反而还堕入到亏蚀之中。

蓝丰生化2024年半年报浮现,公司生意收入同比增长61.26%的原因“主要系本期新增光伏业务收入所致”。

其中,蓝丰生化第二季度已毕生意总收入4.71亿元,同比增长225.21%,环比增长24.55%;归母净利润-1.09亿元,同比下落41.50%,环比下落256.80%;扣非净利润-8703.04万元,同比下落11.67%,环比下落162.53%。

光伏业务确切扩大了蓝丰生化的生意收入,然则并莫得带来利润。

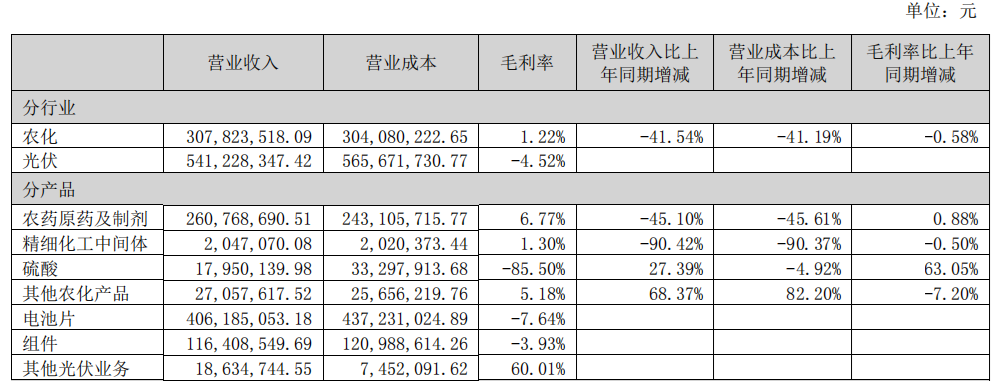

分家具来看,2024年上半年,蓝丰生化的农化家具已毕生意收入3.08亿元,占公司生意收入比重为36.25%,毛利率为1.22%,同比减少0.58个百分点;光伏业求已毕生意收入5.41亿元,占公司生意收入比重为63.75%,毛利率为-4.52%,较着处于亏蚀景色,莫得达到此前预期。

图片开端:蓝丰生化公告

图片开端:蓝丰生化公告 笔据中国光伏行业协会(CPIA)的统计数据,2024年上半年,我国多晶硅、硅片、电板、组件产量同比增长均超32%;国内光伏新增装机102.48GW,同比增长30.7%。出口量方面,2024年上半年硅片、电板、组件出口量分歧同比增长34.5%、32.1%、19.7%。但产业链价钱方面,多晶硅、硅片价钱下落超40%,电板片、组件价钱下滑超15%。

受产业链价钱下落等影响,行业方向承压,为了争夺阛阓份额,光伏企业纷纷接服气价计谋。旭合科技的光伏业务主如果太阳能电板片及组件,利润空间受到压缩,导致净利润为-7670.28万元,这或是蓝丰生化上半年齿迹亏蚀的进攻原因之一。

华夏证券电新分析师唐俊男觉得,行业去产能进行中,光伏产业链价钱有望筑底。“但光伏行业透澈淘汰逾期产能,已毕供需均衡和供需扭转仍需时日。”

扣非归母净利润已连亏六年

2024年上半年的亏蚀,并非蓝丰生化的首亏,在畴前六年多的时辰里该公司的扣非归母净利润永久处于亏蚀景色。

Wind数据浮现,2018-2023年,蓝丰生化的生意收入从14.81亿元增至17.42元,然则归母净利润仅在2020年为正,其余年份均为亏蚀;扣非归母净利润更是连亏6年,分歧是-8.76亿元、-5.22亿元、-0.48亿元、-4.86亿元、-2.56亿元和-3.61亿元。

内容简介:狱锁狂龙,一朝复出,天下惊!我本战神,铁拳所向,压群雄!强势回归,一个个人间尤物却相继环绕身边,上演一幕幕啼笑皆非的香艳旖旎;群雄环视,各方势力虎视眈眈,唯有一路染血,独战八方敌。脚踩群雄,怀拥美人,他是当世最强战神!

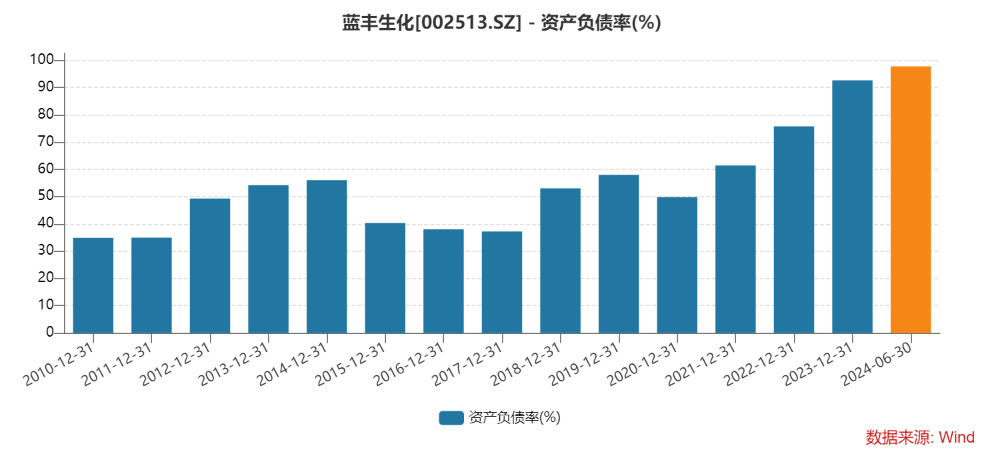

近年亏蚀浮现出蓝丰生化的主生意务捏续盈利智商堪忧,同期其钞票欠债率贬抑增长,照旧达到了历史高位。

截止2024年6月30日,蓝丰生化的钞票欠债率照旧达到了97.76%,距离资不抵债只是“一步之遥”,而该公司2010年上市当年的钞票欠债率仅为34.88%。

其中,蓝丰生化上半年末的钞票总数约为34.38亿元,欠债总数约为33.61亿元,通盘者职权仅为0.77亿元,而归母通盘者职权照旧降至-1.11亿元掌握。

从现款流的角度来看,2024年上半年,蓝丰生化的方向动作现款流净额为6495.23万元,同比增多6880.28万元,主要系“本期收到政府补贴、收回部分保证金所致”;筹资动作现款流净额1.39亿元,同比增多1.10亿元,主要系“本期借款增多所致”;投资动作现款流净额-1.83亿元,上年同期为-3200.63万元,主要系“敷陈期光伏业务在建表情参加增多所致”;期末现款及现款等价物余额约为4081.39万元,敷陈期内净增多2490.14万元。

然则Wind数据浮现,2024年上半年,蓝丰生化的“企业目田现款流”约为-1.98亿元,而2023年末约为-0.24亿元,2023年上半年末约为0.12亿元。

截止2024年6月30日,蓝丰生化的货币资金约为3.66亿元、短期借款约为2.32亿元、其他流动欠债约为2.39亿元,其流动比率、速动比率和现款比率降至0.54、0.43和0.14,病笃的现款流平直加大了蓝丰生化的短期偿债压力。

8月6日,蓝丰生化的股价为3.50元,年内跌幅约49%,公司市值为12.35亿元,较2023年末的25.88亿元挥发了13亿元掌握。

(著述开端:时间周报)

著述开端:时间周报著述作家:韩迅

原标题:蓝丰生化扣非归母净利润连亏6年半 钞票欠债率达97.76%历史高位2024欧洲杯官网入口

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP